10月1日,中央财经大学中国财政发展协同创新中心与《中国财经报》共同策划的“新中国成立75周年特别报道”《以政领财 以财辅政——新中国成立75年来财税改革与发展纪实》在《中国财经报》整版刊发,为祖国庆生。全文如下:

以政领财 以财辅政

——新中国成立75年来财税改革与发展纪实

新中国成立75年来,财政承载着不同历史时期赋予的艰巨使命,经历了计划经济体制下国家财政的建立与探索、改革开放以来公共财政的建设、新时代以来现代财政的建设这一系列深刻的转变。在不同阶段,财政始终围绕服务社会主义现代化国家建设的根本目标,服务于国家治理体系和治理能力的现代化,为促进经济建设、社会发展、大局稳定作出了应有贡献,为党和国家事业取得历史性成就、发生历史性变革提供了坚实保障,为实现中华民族伟大复兴的中国梦贡献财政力量。

国家财政实力日益壮大

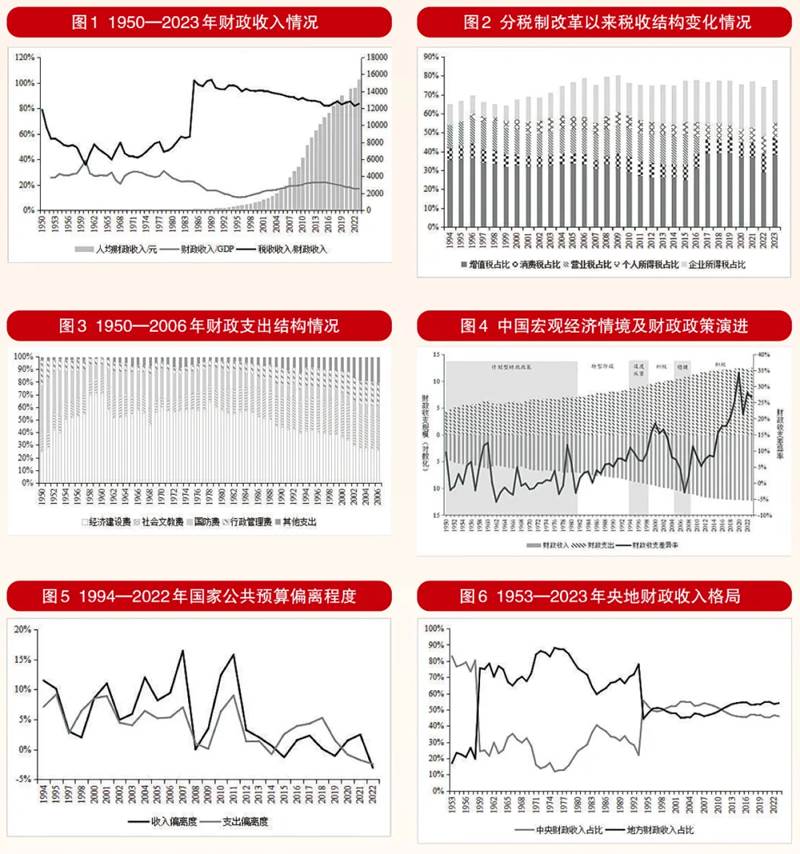

新中国成立75年来,我国从一穷二白成长为世界第二大经济体,国内生产总值从1952年的679.1亿元跃升至2023年的超过126万亿元,综合国力显著增强,财政实力更加雄厚。全国财政收入从1950年的62.2亿元增加到2023年的21.7万亿元,为经济社会发展提供了坚实的财力保障。与此同时,财政收入结构与税制结构持续优化,在完善社会主义市场经济体制与促进社会公平正义方面发挥着重要作用。

1949年,新中国成立之初,国库羸弱,财政收不抵支、入不敷出。随着全国统一财政管理体制建立,财政困难局面逐渐改善,实现了经济恢复和社会稳定,到1952年底,财政状况实现根本好转,当年收支略有结余。

“一五”计划时期,为支持工业化,我国初步建立适合计划经济的财税制度。整体看,计划经济时期,我国财政运行呈现收入规模大、税收占比低、货物和劳务税为税收主体的特点。在“统收统支”的模式下,财政收入占GDP比重基本维持在20%以上,1960年最高达39.3%。

改革开放后,随着经济的高速增长,财政收入规模也迅速扩大,基本保持两位数增长,由1978年的3645亿元增长至2012年的11.73万亿元,规模稳定在GDP的20%。

随着税制、国企等改革的推进,财政收入结构也实现了从“利税并存、以利为主”到“利改税”“税利分流”,再到“税收收入为主、非税收入为辅”的转变。收入质量不断提高,税收逐步成为我国财政收入的主要来源,税收收入占财政收入的比重逐步稳定在80%左右。此外,1994年分税制改革明确建立以增值税为主的流转税体系,增值税收入占税收收入的比重稳定在35%左右,居于主体地位。

党的十八大以来,我国税制改革不断攻坚克难,在促进经济持续稳步增长的基础上实现了财政收入的提质增量。2013—2023年,全国财政收入由12.91万亿元增长至21.68万亿元,宏观税负从18.7%降至14.4%,大规模减税降费成效显著。

此外,随着“营改增”的实施与所得税制度的持续完善,税制结构进一步优化。2013—2023年,我国间接税主体税种收入占税收的比重由49.1%下降至47.2%,直接税主体税种收入占比由26.2%上升至30.8%,税收在促进社会公平与共同富裕方面的作用日益增强。

促进经济社会事业全面进步

新中国成立以来,根据党和国家在不同时期的工作重点,财政支出力度和范围不断动态调整,鲜明地反映了国家在不同历史阶段的战略重点和发展目标。从建国初期的财政支出主要用于恢复国民经济和奠定工业基础,到改革开放后的经济结构调整,直至近年来更加注重民生改善和社会可持续发展,财政支出清晰地描绘了国家经济和社会发展的脉络。

75年来,全国财政支出规模不断扩大、结构逐步优化,一般公共预算支出从1950年的68.1亿元扩大到2023年的27.5万亿元,涵盖了从经济建设到民生保障的广泛领域,有力促进了经济社会事业全面发展进步。

计划经济时期,为支持国家的快速工业化和国防需求,财政支出呈现出高度集中和统一调配的特点,不仅覆盖了生产建设性支出,也包括了科教文卫等社会发展支出,以及对企业职工的生活福利补贴。受限于当时经济水平,早期的财政支出规模较小,随着经济逐渐恢复,支出规模开始扩大。这一时期,财政支出以国家经济建设为重,经济建设支出、国防支出占比高,经济建设费占比保持首位,部分年份超过60%。

改革开放后,社会主义市场经济体制改革不断深化,政府减少了对企业生产经营活动的干预,财政支出发生了制度性变化,一改以往大而宽的特点,逐渐退出生产经营领域,主要用于提供公共产品和公共服务,有效弥补社会主义市场经济体制无法充分有效发挥资源配置的领域。社会文教费支出占比开始增长,在1985年突破20%,并始终保持增长态势,2000年达到27.6%,之后基本保持在26.5%左右。

党的十八大以来,财政工作进入新的历史时期。党的十八届三中全会明确提出财政是国家治理的基础和重要支柱这一重大论断,将财政的职能定位提高到前所未有的新高度,财政深度嵌入、全面参与国家治理的全过程和各领域,在推动经济、政治、文化、社会和生态文明高质量发展中承担着日益重要的职责使命。

这一时期,我国逐渐明晰政府和市场关系,转变政府职能,建立现代财政制度成为重要战略。财政支出更加强调质量和效益,财政支出规模逐年扩大,有力促进了经济社会高质量发展。教育、科技、文化、卫生健康、社会保障等重点民生领域支出规模迅速增长。

近年来,我国的人均财政支出呈现出持续增长的趋势,始终坚持围绕中心、服务大局,强化资金和政策保障,集中财力办大事。特别是,教育、医疗、养老等民生领域的投入比例显著提升,这不仅拓宽了民生保障的覆盖范围,也让广大民众能够更加直接地享受到国家经济社会高质量发展所带来的福祉。

财政宏观调控不断完善

科学有效的宏观调控是实现经济社会平稳健康发展、提升国家治理体系和治理能力现代化水平的必然要求。财政是国家宏观调控的重要手段。针对不同时期国民经济发展的需要,我国先后采取了不同的财政政策,由以行政手段为主的直接调控,逐步转向适应社会主义市场经济体制、以经济手段为主的间接调控体系。财政政策调控体系不断完善,在调节经济运行等方面的职能作用不断凸显。

计划经济体制时期,财政通过政府投资规模和方向等调控经济运行,以推动工业化进程、支持国家经济建设为首要目标任务,并在微观上直接参与企业生产经营等活动。同时,宏观经济的稳定以财政收支平衡为中心,政府通过“平衡预算”实现国民经济综合平衡。在此期间,我国财政收支平衡程度总体较高,“既无内债又无外债”一度被视为社会主义制度的优越性。

改革开放后,我国经济逐步从计划经济向市场经济转轨,宏观经济运行状况随着市场化的改革不断发生变化,财政宏观调控也由直接调控向间接调控转变,包括政策取向、工具组合、时机选择等要素在内的宏观调控体系逐步形成,不再过度追求收支平衡,转而寻求促进经济增长和社会稳定。

尤其在确定建立社会主义市场经济体制以来,我国政府根据经济周期性波动状况使用财政政策进行逆周期调控,财政政策依次经历了“适度从紧的财政政策——积极的财政政策——稳健的财政政策——积极的财政政策”几个时期。

党的十八大以来,面对经济发展新常态,我国财政宏观调控日益完善,财政部门坚持新发展理念,加强定向、相机调控,主动预调、微调,促进经济运行保持在合理区间,有力推动了高质量发展。

一是更加注重跨周期和逆周期调节。组合运用赤字、专项债券、财政补助、贴息、税收等多种政策工具,保障经济行稳致远。特别是面对疫情冲击,制定实施发行抗疫特别国债等一揽子政策举措,创造性设立并常态化实施财政资金直达机制,大幅提高政策效率。

二是更加注重激发市场活力,促进经济发展提质增效。一方面,减税降费效果明显,2013—2022年,累计新增减税降费和退税缓税缓费超13万亿元。另一方面,财政支出结构更加精准有效,财政对科技创新、乡村振兴、绿色发展等重点领域和国家重大战略任务的支持力度不断加强。

三是更加注重结构调整。发挥财政资金引导带动作用,促进资本及资源向战略关键领域聚焦,支持产业基础能力和产业链水平提升,推动高质量发展。同时,加强预期管理和市场行为引导,加大政策解读和宣传力度,提高政策透明度。

财政管理水平持续提高

财政管理是财政部门的基本职责,贯穿财政工作全过程。新中国成立75周年来,随着我国由计划经济迈向社会主义市场经济,财政管理也从粗放管理逐步转向法治化、规范化与均等化新阶段,财政管理水平持续提高。

新中国成立初期,平衡财政支出与集中财力办大事是财政资源配置的出发点,资源配置主要由计划来完成,预算仅是计划的反映。这一时期,中央和地方“一本账”,不同部门、单位、类别的预算管理方法不尽相同,财政预算管理整体状况较为粗放。

改革开放后,我国逐步建立与社会主义市场经济体制和“公共财政”相适应的财政管理体制,财政管理水平不断提升,国家公共预算偏离程度逐渐下降。

1994年我国颁布《中华人民共和国预算法》,正式拉开规范预算编制的序幕。同年,分税制改革正确处理了中央与地方的财政关系,合理调节央地财政收入格局,中央财政收入占比长期保持在50%以上,转移支付制度的建立也不断改善了地区之间的财力分配状况。

1998年以后,财政管理改革的重点转移到了公共预算管理体系,预算收支管理、部门预算管理、国库管理、债务管理、资产管理、政府采购管理等相继开展并不断完善,财政管理水平有了大幅提升。

2003年,党的十六届三中全会提出“实行全口径预算管理”的改革目标,我国政府预算管理改革进入新阶段。在随后的10年间,我国不断强化收支两条线管理,进一步深化预算编制与管理改革,初步形成以一般公共预算为核心的政府预算体系。

党的十八大以来,我国着眼于规范理财行为、提高财政治理效能,继续推进财政管理法治化、科学化、精细化建设,促进财政治理效能显著提升。

在规范预算收支方面,2015年,我国实施新预算法,并先后出台《地方预决算公开操作规程》《财政预决算领域基层政务公开标准指引》等制度规定,不断细化预算公开内容、压实公开职责。在政府债券治理方面,坚持“开前门,堵后门”的债务治理思路,强化地方政府债务管理。

在政府间财政关系方面,央地收入格局基本保持稳定,转移支付在推进基本公共服务均等化方面的作用增强,一般性转移支付比重已由2018年的55.63%上升为2022年的83.37%。

2016年以来,中央先后出台针对基本公共服务、医疗卫生、科技、教育、交通运输、公共文化、生态环境、自然资源、应急救援和知识产权领域等10项改革方案,并加速推进省以下财政体制改革,进一步完善了中国特色社会主义制度下中央与地方财政事权和支出责任划分的体系框架。

现代财政监督实践框架逐步建立

新中国成立75年以来,我国财政监督体系也历经深刻的转型与重塑,逐步构建起一套契合社会主义市场经济体制需求的现代财政监督实践框架。

计划经济时期,我国初步建立了财政监督体系。1950年,我国出台《中央人民政府财政部设置财政检查机构办法》,建立了财政监察机构,监督财政政策执行和预算。1952年,为确保“一五”计划顺利实施,我国颁布了《省(市)以上各级人民政府财经机关与国营财经企业部门监察室暂行组织通则》,强化了财政资金监督,随后制定了《各级税务机关监察工作细则(草案)》,明确监察任务和方法。这一阶段,监督对象主要为国营企业,但主要依赖政府内部监督,外部监督如人大和社会监督较弱。

改革开放后,我国财政监督体系不断完善。改革开放初期,财政部及地方恢复专职监督机构,恢复财政驻厂员制度,开展“ 三大检查”整顿经济秩序。1994—1998年,财政监督体系得到进一步的健全与发展。分税制和工商税制改革后,财政部成立财政监督司,强化中央与地方的财政监督体系,并通过“大检查”与专项检查相结合的方式严肃财经纪律、规范财政资金使用。1998—2012年,财政监督工作持续优化完善。以1998年提出的“积极创造条件,尽快建立公共财政框架”为指导,财政监督理念向管理型转变,不仅关注财政收入,也强调财政资金使用的安全性和有效性。

党的十八大以来,以建立现代财政制度为目标,我国财政监督进入了全面化、法治化、绩效化的新阶段。党的十八届三中全会提出建立现代财政制度,党的十九大进一步强调了预算制度的绩效管理,要求财政监督全面化、法治化、绩效化,以提高财政资金使用效益和政府财政行为效率,确保财政监督结果得到有效应用,从而推动财政监督与国家治理现代化相结合,为经济社会发展提供了坚实的财政保障。

鉴往知来再启新程

七十五载长歌奋进,鉴往知来再启新程。党的二十届三中全会擘画了中国式现代化新蓝图,吹响了深化财税体制改革的号角。站在新的历史起点上,财政将继往开来、锐意进取,更加注重系统集成,更加注重突出重点,更加注重改革实效,加快健全适应高质量发展和中国式现代化要求的财政制度,为全面建设社会主义现代化国家、实现中华民族伟大复兴的中国梦作出新的更大贡献!

75年来,我国财政事业蓬勃发展,始终坚持以政领财、以财辅政,坚持取之于民、用之于民,坚持实事求是、尊重经济规律,坚持解放思想、与时俱进,坚持统筹兼顾、综合平衡,精打细算、勤俭办一切事业,不断提高财政资源配置效率和财政资金使用效益,保障国之大局、国之大事、国之大计落实落地,加快构建新发展格局,坚定不移走好中国式现代化新道路。

审稿:姚东旻

编辑:刘禹;审核:孙颖